Het geheim van de eenvoud: het break-even punt

Sommige principes in het ondernemen hebben de kracht van een natuurwet. Eén daarvan betreft het break-even punt. Het belangrijkste principe hierover is:

Zorg er altijd voor dat je omzet groter is dan je break-even punt

Een waarheid als een koe. Toch valt het lang niet alle ondernemers gemakkelijk om deze wet na te leven. Laten we er dus toch iets nader naar kijken. Een groot deel van de kosten van een bedrijf ligt vaak vast. De lonen van de medewerkers, de verwarming van het gebouw en veel andere vaste kosten kunnen aan het begin van het jaar worden gecalculeerd. Natuurlijk zijn er ook variabele kosten. Dit zijn kosten die afhankelijk zijn van de productie en de omzet. Als we meer produceren, verbruiken we meer grondstoffen en meer energie om de machines te laten draaien. Deze variabele kosten kunnen dus gedurende het jaar toenemen – maar ook afnemen.

Een cruciaal punt

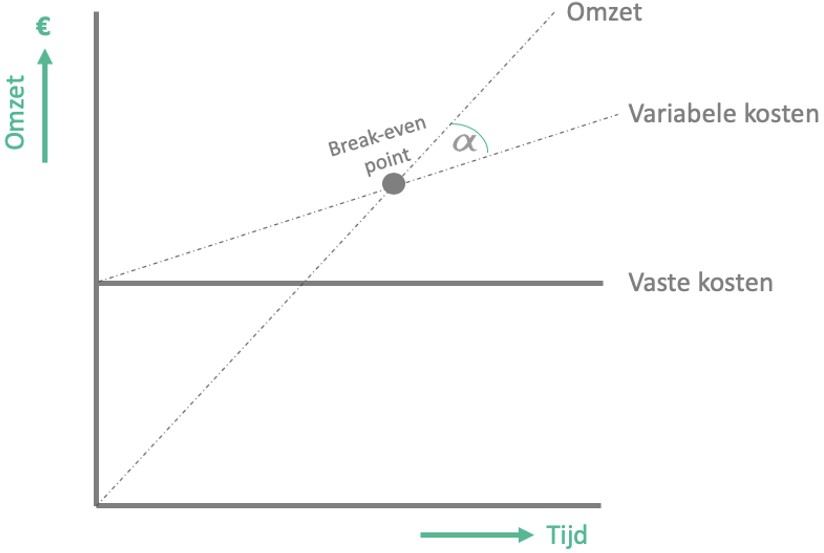

Het verband tussen de omzet en de (vaste en variabele) kosten is weer te geven in een grafiek. Op een gegeven moment valt de omzet (de inkomsten) samen met de kosten: het break-even punt. Dat is een cruciaal punt. Zijn we het eenmaal voorbij, dan maakt het bedrijf winst. Dat kan snel gaan want veel van de vaste kosten gaan niet of maar langzaam omhoog (bijvoorbeeld als het bedrijf extra personeel gaat aannemen). In onderstaande grafiek, waarin de winstgroei na het break-even punt is weergegeven in de hoek alfa, is te zien hoe dat werkt.

Maar pas op! Ook het omgekeerde is het geval. Als de omzet onder het break-even punt blijft, of daar weer onder zakt, kunnen ook de verliezen snel oplopen. Het is dus zaak om permanent in de gaten te houden waar het break-even punt van je bedrijf ligt, en om snel maatregelen te nemen als het van plaats verandert. Dat kan nodig zijn bij onverwachte kostenontwikkelingen en uiteraard ook bij veranderingen in de omzetontwikkeling. Wie goed op het break-even punt let, zal dergelijke veranderingen uitstekend kunnen managen.

Wachten op de accountant

Veel bedrijven weten aan het eind van het jaar niet of ze winst of verlies hebben gemaakt en moeten vaak wachten tot de accountant de jaarstukken heeft opgeleverd. Dit is soms pas in april bekend. Hadden ze een goede break-even analyse gemaakt, dan zouden ze direct weten wanneer ze het break-even punt waren gepasseerd en hadden ze zich misschien minder zorgen hoeven te maken of het jaar met een gunstig eindresultaat hadden kunnen afsluiten.

Meer informatie?

Mocht u nog graag verder praten over het break-even punt? Bel Steven Blom 06-53164940 van Blom Consultancy.

Geen blog missen?

Schrijf je in en blijf op de hoogte van ons laatste nieuws!