Wil je weten wat we in jouw organisatie kunnen doen? Laat het ons weten. Op grond van ons realisme hebben we al veel potentiële verbeteringen ontdekt en doorgevoerd. Je kan ons bereiken via steven.blom@blomconsultancy.nl of 06 – 53 16 49 40.

Verbetering zichtbaar maken

23 november 2023

Mijn Japanse baas zei altijd: ‘we doen ons uiterste best en de winst is het rapportcijfer’.

Dat klopt. Maar om de winst op te kunnen voeren moeten we het winstcijfer wel zó berekenen dat onze inspanning ook zichtbaar wordt. Dat lukt niet met traditionele accounting maar wel met Lean accounting.

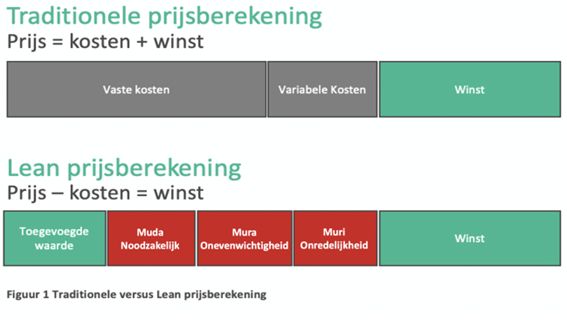

In de traditionele accounting methode bestaat de verkoopprijs van het product uit de optelsom van vaste kosten, variabele kosten en winst.

De Lean filosofie gaat van een heel ander uitgangspunt uit. Die stelt dat de winst het verschil is tussen de verkoopprijs en de kosten.

Dat komt toch op hetzelfde neer? zult u zeggen. Nee. Het grote verschil is dat Lean de nadruk legt op het feit dat kosten eigenlijk verliezen zijn die de organisatie zelf kan beïnvloeden.

Volgens Lean zijn er drie soorten kosten. In het Japans heten die Muda, Mura en Muri.

- Muda, waste, is er in twee soorten:

- Waste type 1: dit zijn kosten die geen waarde toevoegen aan het product maar die wel noodzakelijk zijn om de klant goed te bedienen, zoals kwaliteitsinspecties en veiligheidstesten. Deze kunnen niet worden geëlimineerd.

- Waste type 2: dit zijn kosten die geen waarde toevoegen én niet noodzakelijk zijn voor de klant. Dit zijn de befaamde Zeven Verspillingen van Lean: verliezen door transport, voorraad, beweging, wachten, overbewerking (overprocessing), overproductie en defecten. Deze Muda 2 verliezen moeten en kunnen geëlimineerd worden.

- Mura verwijst naar verliezen die ontstaan door onevenwichtigheden in de procesketen. Vaak zijn deze moeilijk op te sporen maar ze leiden wel tot onnodige verliezen. Wij noemen ze ook wel afstemmingsverliezen. Ook zij kunnen dus geëlimineerd worden.

- Muri is Japans voor onredelijkheid. Dit woord verwijst naar het stellen van onredelijke eisen of targets. Dit leidt onvermijdelijk tot overbelasting van de medewerkers en tot dalende efficiency en productiviteit (bijvoorbeeld door ziekteverzuim). Onredelijkheid is in Lean dus wederom een kostenpost die geëlimineerd kan worden.

Door zo naar winst en kosten te kijken, komt de focus van de organisatie sterk op het streven naar verbetering te liggen. Zo gauw er een verbetering tot stand is gebracht, wordt dat immers zichtbaar in de kosten. Die zullen dan afnemen en de winst zal navenant stijgen.

Binnen de Lean accounting is het voor een Financieel directeur of CFO buitengewoon interessant om de medewerkers te stimuleren om door verbetertrajecten de kosten te verlagen. Dit kan door middel van Daily Management, Small Group Activity et cetera. Deze methoden zijn krachtige middelen om elkaar te stimuleren om constant met verbeteren bezig te zijn.

Lean accounting kan ook de communicatie-afstand tussen het topmanagement en de werkvloer verkleinen. In veel bedrijven praat het topmanagement vooral over geld en de werkvloer vooral over de productie en de producten. De Lean accounting methode daagt het topmanagement uit om minder over geld te praten maar meer in detail te kijken naar hoe de verliezen zijn opgebouwd. Daarna zal het ook meer gaan nadenken over manieren om deze verliezen één voor één aan te pakken.

Om hun werknemers te motiveren moeten de managers wél persoonlijke interesse voor de diverse verbeterprojecten tonen. De aanwezigheid van het topmanagement bij de presentatie van de resultaten van een Small Group Activity (SGA) zal de medewerkers enorm stimuleren om bij een volgende gelegenheid opnieuw hun uiterste best te doen. Juist in deze wisselwerking kan het bedrijf excelleren, en dat is het doel van de Lean filosofie.

Geen blog missen?

Schrijf je in en blijf op de hoogte van ons laatste nieuws!